1.1.3. Lasso(套索回归)

1.1.3. Lasso

一、简介

首先,Lasso同样是线性回归的一种变体。而文档中指出,它是一种能让参数 ω \omega ω稀疏的模型(作用)。它是压缩感知领域的基础(地位),在特定情况下,它可以“恢复一组非零权重的精确集”(这句话来自别人的翻译,我暂时还不明白)。

二、损失函数特性

在Ridge Regression中,我们介绍了正则项(惩罚项)。Lasso和Ridge模型上的差别也主要体现在损失函数中不同的正则项上。

首先,在Ridge中,为了约束参数 ω \omega ω,我们给损失函数添上了关于 ω \omega ω的 l 2 − n o r m l_2-norm l2−norm(L2范数)。二范数,决定了他在限制参数 ω \omega ω的同时,也会尽可能保留每一个参数。这是它的优势,可以尽可能的保留信息,但是,在遇到特征数目很多时,他也会因为模型过于复杂而受限。

而在Lasso中,我们用 ω \omega ω的 l 1 − n o r m l_1-norm l1−norm(L1范数)来有意的让特征稀疏化(这是L1范数的特性),从而简化模型的复杂度,或者在特征数(维数)远大于样本数时使用。

其次,我们注意到,Lasso的损失函数MSE部分乘上了系数 1 / 2 ∗ n s a m p l e 1/2*n_{sample} 1/2∗nsample。这似乎有两个作用:

- 系数对MSE做了归一化,使得我们能够更好的比较不同模型之间的性能。(事实上,在求解单个模型的过程中,我们并不在意loss函数具体的值,我们只care变量在哪一点取最小值。)

- 对比MSE和正则项的比例,我们发现,当样本数目 n s a m p l e n_{sample} nsample越大时,正则项对损失函数的影响也就越大。(这也很好理解,因为样本数目越多时,我们越希望求得的参数稀疏,从而给模型带来更好的性能。)

三、求解Lasso模型

因为Lasso模型的损失函数中带有L1范数,所以它并不是处处可导的,我们也就不能采用常规的梯度下降法。

我所知的有三种求解Lasso模型的算法。

3.1坐标梯度下降

坐标梯度下降(coordinate descent)是sklearn求解Lasso的一种方法。

相比于常规的梯度下降(每个梯度都是各个维度的线性组合),坐标梯度下降法只沿着平行于坐标轴进行迭代。其步骤大致如下:

- 初始化一个点

- 对这个点的四周(平行于坐标轴的方向)求偏导(这个不会收到L1范数范数的影响)

- 选择一个偏导最大的方向,并沿着其反方向下降。(这和梯度下降几乎一样)

- 重复2、3步骤直到达到极小值或最小值(当然实际过程中也有可能是别的什么点)

3.2最小角回归LARs

最小角回归是综合了“前向选择”和“前向梯度”的一种优化算法,它通过两种方式减少了迭代次数.。(它也是sklearn中给出的方法)

- 在每个方向上只迭代一次(通过设置条件而终止当前的迭代)

- 对不同特征进行线性组合

那么它做了一件什么事,终止迭代的步骤又是啥

首先,它根据维度划分出n个向量(n个维度),其中每个维度的向量由不同样本(共m个)在该维度的值组成

其次,每一步迭代,它计算不同维度的向量与标签Y的夹角(cos),并选择最小的一个作为当前迭代的方向。

当前迭代的终止条件是:遇到另一个向量与现在的方向到残差的夹角相等。

然后我们沿着这两个向量的“角平分线”继续前进(迭代),知道遇到另一个向量到残差的夹角与当前方向到残差的距离相等。

具体的推导和部分可视化大家可以参照刘建平大佬写的博客

3.3近端梯度下降

近端梯度下降(Proximal Gradient Descent)是西瓜书里给出的对Lasso的求解,里面用到了泰勒的二级展开和部分软阈值函数。

我们的目标函数分为可微的“损失函数”和不可微的“正则项”。

在近端梯度下降中,我们对不可微的“正则项”对处理反而很简单,那就是用软阈值函数来表示它的导数。(在 l 1 l_1 l1范数上的体现就是去绝对值然后分段求导,是不是非常的简单粗暴)

然而对于“损失函数”,常规情况下,我们的做法是对其求一阶导,然后将导数和学习率的乘积作为我们每次迭代的方向和步长。

但是在这里,我们通过泰勒公式对“损失函数”进行二阶展开,并用近端算子将二阶导近似为常数(建议:如果不是数学系的没必要深究近端算子的含义,只需要知道它是个不等式),所以最后我们的“损失函数”可以整理成为一个二次函数。

在该二次函数(“损失函数”在当前点 x k x_k xk的附近的近似值)中,其最小值,可视为下次迭代的目标 x k + 1 x_{k+1} xk+1。当然啦,在这里,我们先将其记为 z k + 1 z_{k+1} zk+1,毕竟它只是个中间变量。整个目标函数的迭代目标应该 x k + 1 x_{k+1} xk+1是将 z k + 1 z_{k+1} zk+1带入到我们之前说的“软阈值函数”所得的函数值。

这部分推导比较难理解,有兴趣的同学可以参考一下西瓜书11章第4小结。

四、设置正则参数

4.1交叉验证与算法对比

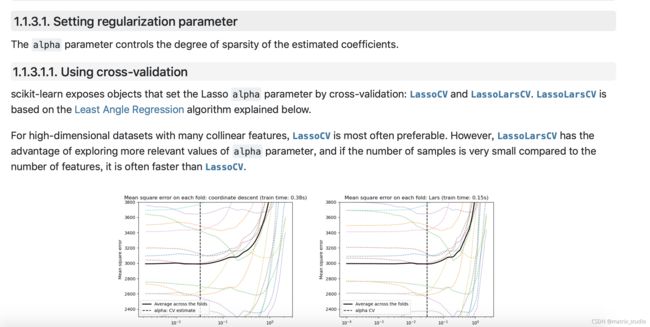

首先,和Ridge一样,Lasso调整正则参数 α \alpha α的方式也是交叉验证。

但对于LassoCV和LassoLarsCV(其中LassoCV基于坐标梯度下降/LassoLarsCV基于最小角回归),它们在不同数据集上的性能并不同。

LassoCV在高维数据上更占优势LassoLarsCV能探索更多相关的 alpha 参数值(精确、有路径)- 如果样本数量与特征数量相比非常小时,通常 LassoLarsCV 比 LassoCV 要快。

4.2信息准则

当我第一次看到sklearn上这段话的时候,我是完全没理解的。毕竟按照正统的机器学习路径,可能不太会接触到“信息准则”这类东西。不过,在老师和同学的帮助下,我还是大概了解到它想表达的内容。

核心思想是:

k折交叉验证太麻烦了,每次要把模型跑k+1遍。虽然这种“实践”更容易出“真知”,但损耗实在是太大了。

这种时候,人们考虑到根据“信息论”,找出一种可以衡量模型的性能的指标,这种指标可以根据较少的数据来判断模型整体的性能,而不是说把数据划分成k份跑很多次。

根据概率论,这种指标显而易见,叫“似然”。我们假设有一种最优的模型,然后我们试图通过模型的“似然”来估计当前模型与最有模型的差异,并根据不同的信息准则加上不同的惩罚项。

具体公式如下:

- AIC 赤池信息准则 2 k − l n ( L ) 2k-ln(L) 2k−ln(L)

- BIC 贝叶斯信息准则 k l n ( N ) − l n ( L ) kln(N)-ln(L) kln(N)−ln(L)

其中:

- L代表似然,有具体的定义,这里就不展开了

- k代表参数个数,反应了模型复杂度

- N代表样本个数,进一步反应了模型复杂度

4.3与SVM的对比

alpha 和 SVM的正则化参数C 之间的等式关系是 α = 1 / C \alpha = 1 / C α=1/C 或者 α = 1 / ( n s a m p l e s ∗ C ) \alpha = 1 / (n_{samples} * C) α=1/(nsamples∗C) ,并依赖于估计器和模型优化的确切的目标函数。