qlib因子分析之alphalens源码解读

百天计划第33篇,不知不觉一个多月。

"N阶行动"计划第2阶,这一阶就告诉自己要坚持,差不多可以挺过去。

坚持并不容易,早上起来心情有起伏。

投资说简单非常简单,就是低卖高卖;往难里说可能扯到宇宙星辰,人性善恶。

在量化人的眼中,一切都是因子。

技术面是因子,基本面也是因子。

有点像体验里验血、尿,B超等,给出一系列量化指标,再结合你的表述,症状,有经验的医生就可以给出结果。

当然总有很多信息是难以量化的,人是一个复杂系统。

股票也一样,所以才需要医生的存在。

量化投资本质上就是“找因子”,技术分析里可以量化的部分都是因子,因子进入模型不是hard-code的,而是以概率的形式,这就存在可以学习和优化的空间。

传统动量模型,比如20日动量>0.02就买入,小于0就卖出,和MACD>0一样,在大牛市非常好,震荡市让你怀疑人生,关键是你不知道当前是什么趋势。拉开了周期,这些因子都是alpha。

01 因子数据准备

alphalens的代码量不大,一共就4个文件:

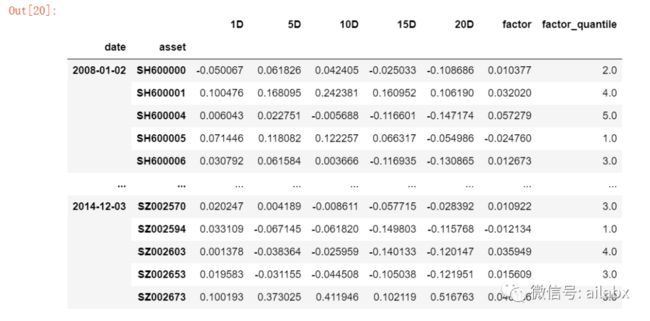

get_clean_factor_and_forward_returns,在utils.py里。

这个函数返回如下格式的数据,它基于的输入:

因子值,这个还在下表中未动,但给因子分5层(quantile)。

基于价格prices,计算出未来1天(D),5天和20天的收益率。

具体想计算多少天都行,用periods=(1,5,20)来设置即可。

改成periods=(1,5,10,15,20),其实就是计算N天的预期收益率。

核心代码如下:

forward_returns = compute_forward_returns(

factor,

prices,

periods,

filter_zscore,

cumulative_returns,

)

factor_data = get_clean_factor(factor, forward_returns, groupby=groupby,

groupby_labels=groupby_labels,

quantiles=quantiles, bins=bins,

binning_by_group=binning_by_group,

max_loss=max_loss, zero_aware=zero_aware)

compute_forward_returns就是计算“预期收益率”。

使用dataframe的 N期“变化率”,就是收益率。

for period in sorted(periods):

if cumulative_returns:

returns = prices.pct_change(period)

然后使用pandas的qcut函数,把因子分成5等分。

def quantile_calc(x, _quantiles, _bins, _zero_aware, _no_raise):

try:

if _quantiles is not None and _bins is None and not _zero_aware:

return pd.qcut(x, _quantiles, labels=False) + 1

elif _quantiles is not None and _bins is None and _zero_aware:

pos_quantiles = pd.qcut(x[x >= 0], _quantiles // 2,

labels=False) + _quantiles // 2 + 1

neg_quantiles = pd.qcut(x[x < 0], _quantiles // 2,

labels=False) + 1

return pd.concat([pos_quantiles, neg_quantiles]).sort_index()

elif _bins is not None and _quantiles is None and not _zero_aware:

return pd.cut(x, _bins, labels=False) + 1

elif _bins is not None and _quantiles is None and _zero_aware:

pos_bins = pd.cut(x[x >= 0], _bins // 2,

labels=False) + _bins // 2 + 1

neg_bins = pd.cut(x[x < 0], _bins // 2,

labels=False) + 1

return pd.concat([pos_bins, neg_bins]).sort_index()

except Exception as e:

if _no_raise:

return pd.Series(index=x.index)

raise e

02 因子分析

create_full_tear_sheet这个函数是总体分析入口。

一共做了四件事:

统计分位表:

plotting.plot_quantile_statistics_table(factor_data)

一共就两行代码:

quantile_stats = factor_data.groupby('factor_quantile') \

.agg(['min', 'max', 'mean', 'std', 'count'])['factor']

quantile_stats['count %'] = quantile_stats['count'] \

/ quantile_stats['count'].sum() * 100.

就是因子值,按分位分组后,计算“最小值min”,"最大值max",“均值mean”,"标准差std"。大约每个分位占20%,符合预期。

这里可能会引发一个困惑:第一分位的max不应该 <= 第二分位的min嘛 ,怎么有这么多重叠?——按天分的,每天都分5段,总体来看,就会有区间重叠。

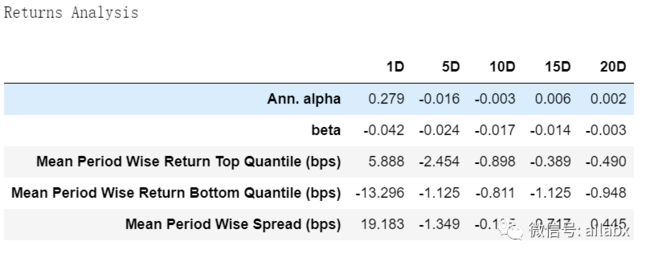

第二步:收益分析:

create_returns_tear_sheet(

factor_data, long_short, group_neutral, by_group, set_context=False

)

等权买入5个分位的股票后,可以计算各周期的收益率。

平均收益与分位收益之间的回归分析:

universe_ret = factor_data.groupby(level='date')[

utils.get_forward_returns_columns(factor_data.columns)] \

.mean().loc[returns.index]

使用线性回归OLS:

alpha_beta = pd.DataFrame()

for period in returns.columns.values:

x = universe_ret[period].values

y = returns[period].values

x = add_constant(x)

reg_fit = OLS(y, x).fit()

try:

alpha, beta = reg_fit.params

计算出alpha和beta。

收益分析看起来有点类似“回测”,按因子高低买卖,看回测结果——结果都不错,但似乎没什么用,关键还看“信息分析”。

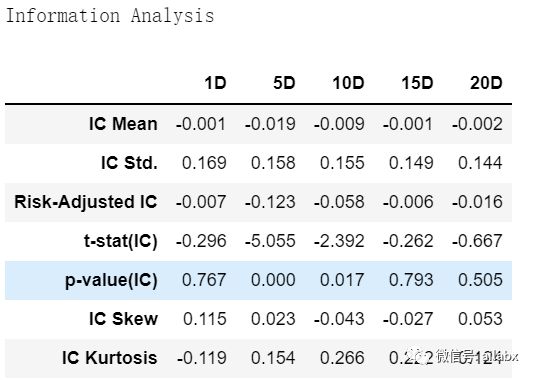

第三步:信息分析:

def src_ic(group):

f = group['factor']

_ic = group[utils.get_forward_returns_columns(factor_data.columns)] \

.apply(lambda x: stats.spearmanr(x, f)[0])

return _ic

IC值就是相关系数,这个之前文章说过了。

相关系数都是负的,且绝对值小于0.05,就是不显著,或者说这个因子没啥用。

第四:换手率分析:

create_turnover_tear_sheet(factor_data, set_context=False)

小结:

基本把目前传统的因子分析说完了,展开代码来看,没有什么神秘的,就是基础统计分析和线性回归。

单因子分析的逻辑是这样的,把因子从小到大分成5组,每天等权买这组,看period=1,5,10...之后的收益率情况。这是收益分析;把因子值直接与收益序列做相关性分析,得到IC值。最后交易会有换手率的问题。

最近文章:

基于alphalens对qlib的alpha158做单因子分析

人生B计划,不确定时代的应对之道

持续行动——从想到到做到

飞狐,科技公司CTO,用AI技术做量化投资;以投资视角观历史,解时事;专注个人成长与财富自由。