金融风控-Task3学习笔记

本学习笔记为阿里云天池龙珠计划金融风控训练营的学习内容,学习链接为:https://tianchi.aliyun.com/specials/activity/promotion/aicampfr

一、学习知识点概要

1.数据预处理

2.异常值处理

3.数据分桶

4.特征交互

5.特征编码

6.特征选择

二、学习内容:

1、数据预处理

在比赛中数据预处理是必不可少的一部分,对于缺失值的填充往往会影响比赛的结果,在比赛中不妨尝试多种填充然后比较结果选择结果最优的一种; 比赛数据相比真实场景的数据相对要“干净”一些,但是还是会有一定的“脏”数据存在,清洗一些异常值往往会获得意想不到的效果。

-

缺失值填充

-

把所有缺失值替换为指定的值0

data_train = data_train.fillna(0)

-

向用缺失值上面的值替换缺失值

data_train = data_train.fillna(axis=0,method=‘ffill’)

-

纵向用缺失值下面的值替换缺失值,且设置最多只填充两个连续的缺失值

data_train = data_train.fillna(axis=0,method=‘bfill’,limit=2)

#查看缺失值情况

data_train.isnull().sum()

#按照平均数填充数值型特征

data_train[numerical_fea] = data_train[numerical_fea].fillna(data_train[numerical_fea].median())

data_test_a[numerical_fea] = data_test_a[numerical_fea].fillna(data_train[numerical_fea].median())

#按照众数填充类别型特征

data_train[category_fea] = data_train[category_fea].fillna(data_train[category_fea].mode())

data_test_a[category_fea] = data_test_a[category_fea].fillna(data_train[category_fea].mode())

- category_fea:对象型类别特征需要进行预处理,其中[‘issueDate’]为时间格式特征。

- 时间格式处理

#转化成时间格式

for data in [data_train, data_test_a]:

data['issueDate'] = pd.to_datetime(data['issueDate'],format='%Y-%m-%d')

startdate = datetime.datetime.strptime('2007-06-01', '%Y-%m-%d')

#构造时间特征

data['issueDateDT'] = data['issueDate'].apply(lambda x: x-startdate).dt.days

- 对earliesCreditLine进行预处理

data_train['earliesCreditLine'].sample(5)

- 类别特征处理

#部分类别特征

cate_features = ['grade', 'subGrade', 'employmentTitle', 'homeOwnership', 'verificationStatus', 'purpose', 'postCode', 'regionCode', \

'applicationType', 'initialListStatus', 'title', 'policyCode']

for f in cate_features:

print(f, '类型数:', data[f].nunique())

- 像等级这种类别特征,是有优先级的可以labelencode或者自映射

for data in [data_train, data_test_a]:

data['grade'] = data['grade'].map({'A':1,'B':2,'C':3,'D':4,'E':5,'F':6,'G':7})

- 类型数在2类之上,又不是高维稀疏的,且纯分类特征

for data in [data_train, data_test_a]:

data['grade'] = data['grade'].map({'A':1,'B':2,'C':3,'D':4,'E':5,'F':6,'G':7})

2、异常值处理

- 检测异常的方法一:均方差

在统计学中,如果一个数据分布近似正态,那么大约 68% 的数据值会在均值的一个标准差范围内,大约 95% 会在两个标准差范围内,大约 99.7% 会在三个标准差范围内。 - 基于3segama

def find_outliers_by_3segama(data,fea):

data_std = np.std(data[fea])

data_mean = np.mean(data[fea])

outliers_cut_off = data_std * 3

lower_rule = data_mean - outliers_cut_off

upper_rule = data_mean + outliers_cut_off

data[fea+'_outliers'] = data[fea].apply(lambda x:str('异常值') if x > upper_rule or x < lower_rule else '正常值')

return data

- 得到特征的异常值后可以进一步分析变量异常值和目标变量的关系

data_train = data_train.copy()

for fea in numerical_fea:

data_train = find_outliers_by_3segama(data_train,fea)

print(data_train[fea+'_outliers'].value_counts())

print(data_train.groupby(fea+'_outliers')['isDefault'].sum())

print('*'*10)

#删除异常值

for fea in numerical_fea:

data_train = data_train[data_train[fea+'_outliers']=='正常值']

data_train = data_train.reset_index(drop=True)

-

检测异常的方法二:箱型图

-

箱型图提供了识别异常值的一个标准:异常值通常被定义为小于QL-1.5IQR或大于QU+1.5IQR的值。QL称为下四分位数,表示全部观察值中有四分之一的数据取值比它小;QU称为上四分位数,表示全部观察值中有四分之一的数据取值比它大;IQR称为四分位数间距,是上四分位数QU与下四分位数QL之差,其间包含了全部观察值的一半。

-

箱型图依据实际数据绘制,没有对数据作任何限制性要求(如服从某种特定的分布形式),它只是真实直观地表现数据分布的本来面貌;另一方面,箱型图判断异常值的标准以四分位数和四分位距为基础,四分位数具有一定的鲁棒性:多达25%的数据可以变得任意远而不会很大地扰动四分位数,所以异常值不能对这个标准施加影响。由此可见,箱型图识别异常值的结果比较客观,在识别异常值方面有一定的优越性。

3、数据分桶

-

特征分箱的目的:

从模型效果上来看,特征分箱主要是为了降低变量的复杂性,减少变量噪音对模型的影响,提高自变量和因变量的相关度。从而使模型更加稳定。 -

数据分桶的对象:

将连续变量离散化

将多状态的离散变量合并成少状态 -

分箱的原因:

数据的特征内的值跨度可能比较大,对有监督和无监督中如k-均值聚类它使用欧氏距离作为相似度函数来测量数据点之间的相似度。都会造成大吃小的影响,其中一种解决方法是对计数值进行区间量化即数据分桶也叫做数据分箱,然后使用量化后的结果。 -

分箱的优点:

-

处理缺失值:当数据源可能存在缺失值,此时可以把null单独作为一个分箱。

-

处理异常值:当数据中存在离群点时,可以把其通过分箱离散化处理,从而提高变量的鲁棒性(抗干扰能力)。例如,age若出现200这种异常值,可分入“age > 60”这个分箱里,排除影响。

-

业务解释性:我们习惯于线性判断变量的作用,当x越来越大,y就越来越大。但实际x与y之间经常存在着非线性关系,此时可经过WOE变换。

-

特别要注意一下分箱的基本原则:

(1)最小分箱占比不低于5%

(2)箱内不能全部是好客户

(3)连续箱单调

- 固定宽度分箱

# 通过除法映射到间隔均匀的分箱中,每个分箱的取值范围都是loanAmnt/1000

data['loanAmnt_bin1'] = np.floor_divide(data['loanAmnt'], 1000)

## 通过对数函数映射到指数宽度分箱

data['loanAmnt_bin2'] = np.floor(np.log10(data['loanAmnt']))

- 分位数分箱

data['loanAmnt_bin3'] = pd.qcut(data['loanAmnt'], 10, labels=False)

- 卡方分箱及其他分箱方法的尝试

4、特征交互

- 交互特征的构造非常简单,使用起来却代价不菲。如果线性模型中包含有交互特征对,那它的训练时间和评分时间就会从 O(n) 增加到 O(n2),其中 n 是单一特征的数量。

5、特征编码

- labelEncode 直接放入树模型中

#label-encode:subGrade,postCode,title

# 高维类别特征需要进行转换

for col in tqdm(['employmentTitle', 'postCode', 'title','subGrade']):

le = LabelEncoder()

le.fit(list(data_train[col].astype(str).values) + list(data_test_a[col].astype(str).values))

data_train[col] = le.transform(list(data_train[col].astype(str).values))

data_test_a[col] = le.transform(list(data_test_a[col].astype(str).values))

print('Label Encoding 完成')

6、特征选择

特征选择技术可以精简掉无用的特征,以降低最终模型的复杂性,它的最终目的是得到一个简约模型,在不降低预测准确率或对预测准确率影响不大的情况下提高计算速度。特征选择不是为了减少训练时间(实际上,一些技术会增加总体训练时间),而是为了减少模型评分时间。

-

特征选择的方法:

-

Filter(基于特征间的关系进行筛选)

-

方差选择法:先要计算各个特征的方差,然后根据设定的阈值,选择方差大于阈值的特征

from sklearn.feature_selection import VarianceThreshold

#其中参数threshold为方差的阈值

VarianceThreshold(threshold=3).fit_transform(train,target_train)

- 相关系数法(pearson 相关系数):皮尔森相关系数是一种最简单的,可以帮助理解特征和响应变量之间关系的方法,该方法衡量的是变量之间的线性相关性。 结果的取值区间为 [-1,1] , -1 表示完全的负相关, +1表示完全的正相关,0 表示没有线性相关。

from sklearn.feature_selection import SelectKBest

from scipy.stats import pearsonr

#选择K个最好的特征,返回选择特征后的数据

#第一个参数为计算评估特征是否好的函数,该函数输入特征矩阵和目标向量,

#输出二元组(评分,P值)的数组,数组第i项为第i个特征的评分和P值。在此定义为计算相关系数

#参数k为选择的特征个数

SelectKBest(k=5).fit_transform(train,target_train)

- 卡方检验:经典的卡方检验是用于检验自变量对因变量的相关性。 假设自变量有N种取值,因变量有M种取值,考虑自变量等于i且因变量等于j的样本频数的观察值与期望的差距。 其统计量如下: χ2=∑(A−T)2T,其中A为实际值,T为理论值

from sklearn.feature_selection import SelectKBest

from sklearn.feature_selection import chi2

#参数k为选择的特征个数

SelectKBest(chi2, k=5).fit_transform(train,target_train)

- 互信息法:

from sklearn.feature_selection import SelectKBest

from minepy import MINE

#由于MINE的设计不是函数式的,定义mic方法将其为函数式的,

#返回一个二元组,二元组的第2项设置成固定的P值0.5

def mic(x, y):

m = MINE()

m.compute_score(x, y)

return (m.mic(), 0.5)

#参数k为选择的特征个数

SelectKBest(lambda X, Y: array(map(lambda x:mic(x, Y), X.T)).T, k=2).fit_transform(train,target_train)

- Wrapper (RFE)

- 递归特征消除法:使用一个基模型来进行多轮训练,每轮训练后,消除若干权值系数的特征,再基于新的特征集进行下一轮训练。 在feature_selection库的RFE类可以用于选择特征,相关代码如下(以逻辑回归为例):

from sklearn.feature_selection import RFE

from sklearn.linear_model import LogisticRegression

#递归特征消除法,返回特征选择后的数据

#参数estimator为基模型

#参数n_features_to_select为选择的特征个数

RFE(estimator=LogisticRegression(), n_features_to_select=2).fit_transform(train,target_train)

- Embedded

- 基于惩罚项的特征选择法:使用带惩罚项的基模型,除了筛选出特征外,同时也进行了降维。 在feature_selection库的SelectFromModel类结合逻辑回归模型可以用于选择特征,相关代码如下:

from sklearn.feature_selection import SelectFromModel

from sklearn.linear_model import LogisticRegression

#带L1惩罚项的逻辑回归作为基模型的特征选择

SelectFromModel(LogisticRegression(penalty="l1", C=0.1)).fit_transform(train,target_train)

- 基于树模型的特征选择:树模型中GBDT也可用来作为基模型进行特征选择。 在feature_selection库的SelectFromModel类结合GBDT模型可以用于选择特征,相关代码如下:

from sklearn.feature_selection import SelectFromModel

from sklearn.ensemble import GradientBoostingClassifier

#GBDT作为基模型的特征选择

SelectFromModel(GradientBoostingClassifier()).fit_transform(train,target_train)

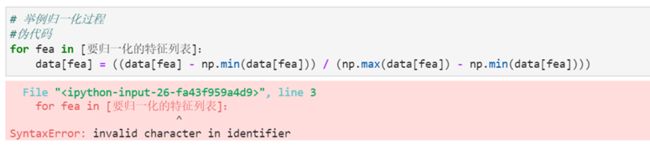

三、学习问题与解答

意思就是“标识符中的无效字符”,根据报错,锁定在第3行,但没发现什么要改的

四、学习思考与总结

这一次学习的是机器学习里面的特征工程,越发觉得难以理解了。这次了解了缺失值异常值的处理方法,觉得非常有用,但是还得多看多学,才能逐渐掌握。坚持学习才是硬道理!