Qlib外部股票数据获取(下)

在上篇文章中,展示了如何将joinquant的k线数据导入Qlib。本文将介绍如何将joinquant的k线数据及基本面等因子数据导入Qlib

思路

1.将每只股票的k线数据及基本面因子数据,汇总为一个csv文件

2.使目标文件夹产生n支股票csv文件。定义股票池,如科创50,则有50支股票csv文件

3.使用自定义函数,获取将下载数据转化为Qlib数据的cmd命令。

3.在Qlib的安装路径,运行cmd命令,使下载文件,转为Qlib文件

// 导入python库

import sys

import os

import pandas as pd

from jqdatasdk import *

auth('', '')#此处输入,joinquant的账户和密码

如果想要获取joinquant的因子值,需会员权限。也可第一次注册joinquant,获得7天的免费使用权限,在此期间内,下载足够数据。

// 定义类

class Trans_Qlib:

def __init__(self,stocks_pool = '000016.XSHG',store_name = 'stocks_50',factors = ['roa_ttm','roe_ttm'],

store_path = 'H:\\onedrive\\ML\\Qlib_project\\外部数据\\',start_date ='2017-01-01',end_date='2018-01-01'):

self.stocks_pool = stocks_pool #股票池

self.store_name = store_name #文件名,每次实例化,需要不同的文件名

self.store_path = store_path #文件路径,定义类,内置好即可,无需多次调用

self.factors = factors #需要获取的因子

self.start_date = start_date

self.end_date = end_date

def factor_merge(self,):

'''

获取factor值,并将其拼接为dataframe

'''

df = get_factor_values(securities = ['000001.XSHE'], factors = self.factors,

start_date = self.start_date,end_date=self.end_date)

init = False

for factor in df.keys():

factor_name = factor

factor = df[factor]

factor = factor.reset_index()

factor.columns=['time',factor_name]

factor.set_index('time',inplace=True)

if init == False:

result = pd.DataFrame(factor)

init = True

else:

result = pd.merge(result,factor,on='time')

#细节调整,使数据顺利输入Qlib

result = result.reset_index()

result = result.rename(columns = {'time':'date'})

return result

def stock_csv(self,):

'''

在目标文件夹返回n个csv股票数据文件

'''

stocks = get_index_stocks(self.stocks_pool) #获取股票池对应股票

os.makedirs(str(self.store_path) + str(self.store_name)) #创建文件夹

self.store_name = str(self.store_path) + str(self.store_name) + '\\' #确定储存目标文件夹

for stock in stocks:

df_factor = self.factor_merge()

df_price = get_price(stock, start_date = self.start_date, end_date = self.end_date, frequency='daily',fq='pre')

#print(df_price)

df_price['stock_code'] = stock#创建新列

df_price['date'] = df_price.index#创建新列

order = ['stock_code', 'date', 'open', 'close', 'high', 'low', 'volume', 'money']#改变列位置

df = pd.merge(df_price[order],df_factor,on='date')

df.to_csv(self.store_name + stock + '.csv')

print('csv_store:',self.store_name)

return

def data_trans(self,Qlib_store = 'H:\onedrive\ML\qlib_data\stocks_50_data'):

'''

输入:

Qlib转换目标文件夹

输出:

在qlib对应文件夹运行的cmd命令

注意:这里输出的是cmd命令,需要到Qlib安装文件夹cmd运行,下载文件才可转化为Qlib形式

'''

self.Qlib_store = Qlib_store

factors_ = ",".join(self.factors)

result = 'python scripts/dump_bin.py dump_all --csv_path ' + str(self.store_name ) + ' -qlib_dir ' + str(self.Qlib_store ) + ' --symbol_field_name stock_code --date_field_name date --include_fields open,high,low,close,volume,money,'+ factors_

print(result)

return

使用范例:

// 实例化运行

#第一次请运行注意,下载数据的路径,目标文件夹,股票池,因子等参数

a = Trans_Qlib(stocks_pool = '399009.XSHE',start_date='2015-01-01', end_date='2020-01-01',

store_name = 'stocks_shenzhen_200_last5_year_my_factors',factors =[ 'eps_ttm','roe_ttm'])

#下载文件到目标文件夹

a.stock_csv()

#得到代码,在Qlib安装路径cmd运行,下载数据转化为Qlib格式。

a.data_trans(Qlib_store = 'H:\onedrive\ML\qlib_data\stocks_meitan_last5_year_my_factors')

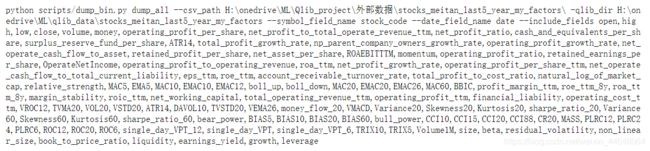

得到cmd代码如下

在安装Qlib文件夹使用cmd,我的安装路径为

在次文件路径输入cmd,跳转后输入以上生成代码即可。

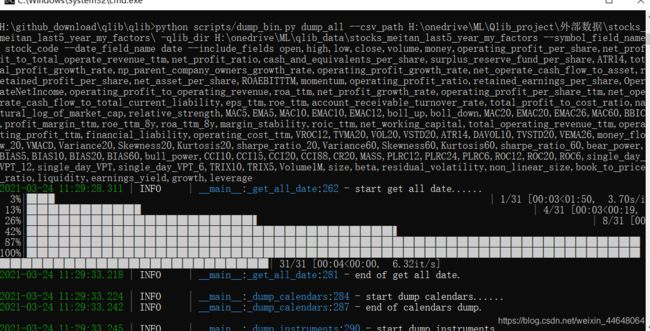

结果如下,成功将下载文件转化为Qlib文件

不足:字典应当可以直接转化为dataframe形式,尝试几次效果都不理想。因子拼接最后使用pd.merge()方式,效率较低。如有解决方法,欢迎分享。